医療費控除の基礎知識

医療費控除とは、日本の所得税、個人住民税において、自分自身や家族が医療費を支払った場合に適用される所得控除のことです。

この控除の対象となる医療費の要件ですが、納税者が自分自身や配偶者、その他の親族のために支払った医療費であることが前提で、クレジットやローンを利用して決済をした場合には信販契約時の年での元金のみが控除対象となります。ちなみに利息や遅延損害金は対象外なので留意してください。

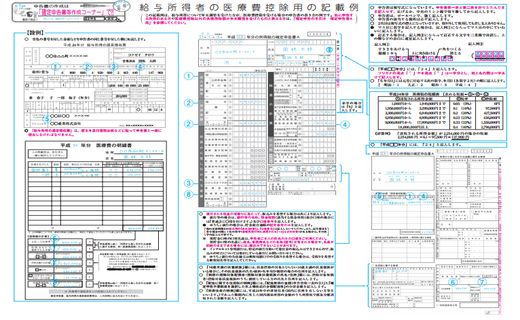

未払いの医療費があった時は翌年以降支払った年において控除の対象になります。対象となる金額は所得税、個人住民税ともに最高200万円とされていますが、医療費控除に関する事項を記載した確定申告書の提出が必要で、その際には、領収書などを、確定申告書に添付したり確定申告書の提出の際に提示します。

ここで注意する点は、健康保険組合から送られてきた「医療費のお知らせ」では医療費の支払の事実確認ができず、領収書の代わりにはならないことで、領収書は必ず保管しておきましょう。

又、申請手続きにおいては、医療費控除などの諸控除の確定申告で所得税に影響を及ぼさない場合で、更に住宅借入金等特別控除などで所得税額が無く、住民税に影響を及ぼす場合なら、住民税申告で住民税の控除を受けることになります。

この場合は住民税申告として自治体に申告に行っても構いませんが、国税局に確定申告するとそのデータは連携しているので、国税局に医療費控除などを含む確定申告をすればいいわけです。